こちらでは、お客様によくいただく不動産に関わる事項を掲載しております。

運用資金について

奈良県内、京都府南部で遊休地を有効活用したい、自分が所有してる土地の路線価を知りたいといった方は、奈良シティハウスにお任せ下さい。

有資格者(CFP・1級ファイナンシャルプランニング技能士)が、皆様に最適な御提案をいたします。

リフォームのおすすめ

内装及び外装工事、水廻りやシステムキッチンの設置など、奈良シティハウスではお客様のご希望に沿ったリフォームをご提案させていただいております。

クロス・じゅうたん・フローリング・タタミ・フスマ・網戸・建具・流し台・お風呂・洗面・トイレ・外壁塗装・屋根・カーポート・造園・増築・解体等リフォームのことなら、奈良シティハウスへ。下記、当社の主な施工実績です。

洋室をフローリングへ

様々な種類のフローリングやお好みの色を選ぶことが出来ます。フローリングを変えただけでも生活の場としての雰囲気が新しく生まれ変わります。また、分譲マンション用にも防音対策の為に考えられたフローリングもご用意しております。お気軽にご相談下さいませ。

畳の張替え

畳表面のデコボコが目立つ、日焼けが目立つ、衣服にイ草がつくような症状に合うと、畳の張替え時期の目安になります。以下で畳の張替え時期の目安を紹介いたします。

畳の張替え時期の目安

- 表面がデコボコしてきた。

- 衣服にイ草がつくようになった。

- 縁(へり)が擦れてきている。

- 表面がささくれが目立ち白くなっている。

- 湿気のような、じめじめした感じがする。

上記はあくまでも一例ですが、ささくれ等が目立ってくると、肌に刺さったりという可能性も考えられます。まずはお気軽にご相談下さいませ。

洋間の一部を和の空間に

現代の戸建・マンションでは、洋風なデザインが主になっております。しかし最近では、洋室の一部にもこうした和の空間を残すことで、日々の生活の中にも平穏を感じることが出来る…そんな場所が欲しいとよくお声をお聞きし、和洋折衷のご提案もさせていただいております。

システムキッチンについて

キッチン等の水周りは、リフォームすると、その使いやすさに皆様驚かれます。

不動産に関わる税金Q&A

不動産を購入、売却する際、様々な税務上の問題が発生します。

こちらでは、それらを分かりやすくQ&A形式でお答えしております。

- 私は会社員ですが、知り合いのすすめで東京にワンルームマンションを購入して他人に賃貸しています。ワンルームの価格は1,000万円で、900万円の借入をしています。また家賃は月7万円です。確定申告をするのにあたって、注意すべき点などがあれば教えて下さい。

不動産の賃貸による所得(不動産所得)は、他の所得と合算されて課税されます。あなたの場合、不動産所得は給与所得と合算されるため、確定申告をすることになります。なお、「所得=収入-経費」です。

不動産所得の算定にあたって、収入、経費を計算するために気をつけるべき点を以下に列挙します。-

収入について

収入には毎月の賃料の他に、契約で返還を要しないこととされる保証金の敷引などを含みます。

-

経費について

不動産賃貸の経費には次のようなものが考えられます。

- 固定資産税

- 減価償却費

- 借入金の利息

- 管理費、保守料等

- 火災保険料等

- 修繕費など

建物の減価償却費の計算にあたっては、物件の価格1,000万円の土地と建物への振り分けが必要です。例えば建物500万円と振り分けされたとすると、減価償却費の計算の基本は500万円です(物件の価格全額でしないようにご注意下さい)。また、不動産所得が赤字になった場合には、給与所得と相殺して源泉徴収された所得税が還付されることもあります。ただし、その赤字のうちにワンルームの土地部分の購入に充てられた借入金の利息が含まれている場合には、その利息相当分の赤字は他の所得と相殺できません。

-

- 私は、昨年長年住み慣れたA住宅を売却し、10月にB住宅を取得して居住しています。B住宅の取得資金は銀行からの借入金とA住宅の売却資金を充てました。確定申告をするにあたって、A住宅の売却について居住用3,000万円控除の適用を受けるか、B住宅の取得について住宅ローン控除の適用を受けるかのどちらかの選択の必要があると聞きましたが、私の場合どうするのが有利でしょうか。教えて下さい。

-

居住用不動産を売却・購入した場合には、他の不動産を売却・購入した場合に比べて税金の計算が有利になるように配慮されています。ただし.同一人が有利な計算をしすぎないように一つの特例を受けた場合には、他の特例の適用を受けることができないこととされているものが少なくありません。

居住用3,000万円控除と住宅ローン控除も同じような関係にあり、ご質問のような場合にどちらの適用を受けるのかを選択する必要があります。選択にあたって注意することとしては次のようなことが考えられます。

それぞれの特例を受ける場合の減税額を試算する。

住宅ローン控除の適用による減税額を考える場合には、住み替え・ローンの一括(一部)返済・年収の増減等の可能性などを十分に考慮することが必要です。

-

居住用3,000万円控除

居住用不動産を売却した場合に、売却益のうち3,000万円までの部分に対して税金がかからない制度

売却金額 -(取得費+売却経費)=売却益 -

住宅ローン控除

居住用不動産を借入金で取得した場合に、年末借入金残高の一定の割合を限度として、所得税が居住した年から10年間又は13年間減税される制度

※居住の用に供した年により、控除期間・控除限度額が異なりますのでご注意ください。

-

- 私はこの度自宅を購入することになりました。購入金額は4,000万円で資金は全て私が出す予定です。知り合いの話では2,000万円分の名義を妻にしても贈与税がかからないということですが、本当でしょうか。なお、私と妻の婚姻期間は30年です。

-

居住用不動産を売却・購入した場合には、他の不動産を売却・購入した場合に比べて税金の計算が有利になるように配慮されています。ただし.同一人が有利な計算をしすぎないように一つの特例を受けた場合には、他の特例の適用を受けることができないこととされているものが少なくありません。

配偶者間における居住用不動産の贈与については財産形成への貢献や生活保障の観点などから通常の基礎控除110万円の他に2,000万円まで贈与税が非課税とされています。この制度に該当するための要件は次の通りです。

- 婚姻期間が20年以上の配偶者からの贈与であること(同一配偶者からの贈与については一生に1回しかこの制度の適用を受けられません)。

- その者の居住用不動産の贈与であること(居住用不動産を取得するための金銭の贈与も含まれます)。

- 贈与を受けた年の翌年3月15日までに居住用不動産をその者の居住の用に供し、かつその後引き続き居住の用に供する見込であること。

- 贈与を受けた年の翌年2月1日から3月15日までの間に申告すること。

したがって前記の要件を満たせば、ご自宅の取得資金として奥さんに2,000万円贈与しても贈与税はかからないことになります。

また、次の点にもご注意ください。

居住用不動産を贈与する場合、贈与税が無税であっても登録免許税や不動産取得税をある程度払うケースが多いようです。同じ2,000万円の範囲であれば居住用不動産そのままで贈与した方が金銭で贈与するよりも多くの持分を移せるようです(通常金銭よりも不動産の方が贈与税の評価額が低いため)。

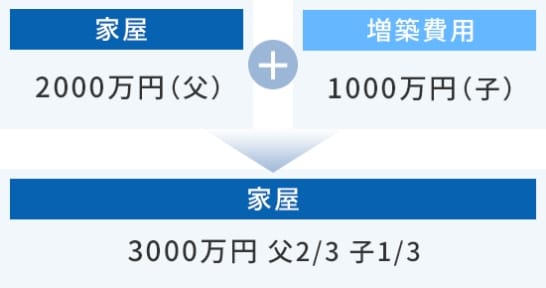

- 私は父と同居していますが、父名義の家屋が手狭になったため増築しようと思っています。増築費用は私が負担する予定ですが、知り合いの話では家屋の名義を父のままでおいておくと贈与税がかかるとのことですが、詳しく教えて下さい。なお、増築前の家屋の時価は2,000万円で増築費用は1,000万円の予定です。

-

AさんがBさん所有の家屋の増築を行った場合には、その増築部分は民法の附合によってBさんの所有のものとなるため、AさんからBさんに贈与があったことになり贈与税が課税されます。

つまり、お父さんが本来負担するべき増築費用1,000万円をあなたから贈与によって取得して、そのお金で増築を行った場合と同様の贈与税の課税関係が生じることになります。

この問題を避けるためには家屋の名義変更を行う必要があります。

ご質問の場合、あなたが負担した増築費用に相当するものとして図のように名義変更すれば、贈与税の課税関係は生じません。ただし、お父さんに譲渡税が生じる可能性がありますのでご注意ください。

顧問税理士紹介

金澤 好起

税理士法人FCブレイン

代表税理士

昭和44年生まれ。奈良県吉野郡出身。

畝傍高校、関西学院大学理学部卒業。

会計事務所、奈良シティハウス㈱資産運用部勤務を経て平成10年3月開業。

ローンシミュレーション

各銀行HPでのローンシミュレーションページをご紹介しておりますので、お役立て下さいませ。

| 南都銀行 | |

|---|---|

| 京都銀行 | |

| りそな銀行 | |

| 三井住友銀行 |